Может ли структурирование помочь решить задачи собственника? Да — если подходить к нему как к единой системе: структура-контроль-деньги-защита-налоговое планирование.

В нашей новой статье мы разберем варианты структурирования для:

- Консолидации и укрупнения группы компаний.

- Подготовки к участию в совместных проектах.

- Подготовки бизнеса к продаже.

- Безопасного привлечения инвестиций.

- Подготовки к передаче наследникам или преемникам.

- Структурирования для защиты активов.

Структурирование бизнеса при консолидации группы компаний

Причинами для создания сложных структур групп компаний, в которые входило множество организаций или ИП, часто были преимущественно налоговыми: возможность сохранения УСН, освобождения от НДС, применение пониженных тарифов страховых взносов для МСП и т.д.

Изменение налогового законодательства привело к тому, что многие старые структуры стали избыточными, дорогими и ненужными. К тому же чаще всего в них была реализована модель сокрытия взаимозависимости путем использования технических участников и ИП, что само по себе является потенциальной проблемой.

Однако, вопреки расхожему мнению, просто взять и объединить весь бизнес в одну или несколько укрупненных организаций с общей управляющей компанией не всегда целесообразно и безопасно.

Во-первых, амнистия по дроблению в 2026 году распространяется только на 2023-2024 годы, при том, что на практике для ее применения налоговики требуют отказа от дробления с 01.01.2025 года. К тому же необходимо критически оценить возможность самой амнистии, которая не распространяется, например, на неправомерное применение пониженных тарифов страховых взносов для МСП, а также учитывать, что налоговые органы могут умышленно вменять не дробление бизнеса, а сокрытие выручки (например, постановление АС Московского округа от 12.12.2025 по делу А40-267390/2024, постановление АС Северо-Кавказского округа от 26.11.2025 по делу А32-4830/2024 и др.).

Во-вторых, чрезмерная консолидация может снижать устойчивость бизнеса перед рисками (например, при блокировке счетов или банкротстве).

В-третьих, консолидация бизнеса не всегда возможна без налогов (при передаче товарных остатков, погашении внутригрупповой и внешней задолженности, да и просто при смене технических участников на реального собственника бизнеса из-за рисков возникновения у него материальной выгоды при приобретении долей), иногда требует длительного перезаключения договоров и сопутствующих расходов.

В-четвертых, сам способ консолидации и его реализация может быть риском: занижение рыночной стоимости при передаче активов, риски ВНП при реорганизации, претензии к способам погашения внутригрупповой задолженности и т.д.

Также в ходе укрупнения бизнеса могут возникать типовые дисбалансы, например:

- участник группы компаний, выходящий из группы, продает остатки, но не покупает новый товар и остается без НДС к вычету;

- организация или ИП, выходящие из группы, получают выручку от реализации, которая нужна в новой структуре и требуется ее рефинансирование.

Отдельный вопрос – создание управляющей организации. Даже при отказе от специальных налоговых режимов у участников группы компаний, управляющая компания может стать самостоятельным риском:

- Как центр единого управления (может использоваться при переквалификации договоров с ИП и самозанятыми в трудовые, при оценке правомерности использования налоговых льгот и т.д.).

- В части необоснованных или нерыночных условий оплаты услуг, дублирования функций заказчиков и УК, несения одной организации расходов в интересах всей группы и т.д.

- Если УК к тому же и материнская компания для дочек, возможны риски переквалификации оплаты за услуги управления в корпоративные выплаты.

Бизнес растёт, а структура «лепилась по ходу»? На бесплатном вебинаре разберёте, как навести порядок и защитить активы в условиях неопределённости. Регистрируйтесь!

Структурирование новых совместных проектов

Собственнику действующего бизнеса могут предложить поучаствовать в новом совместном проекте, риски и успешность которого не могут быть достоверно заранее оценены. К тому же неизвестны налоговые и иные риски, которые есть у потенциального партнера и которые могут перейти на совместный бизнес.

Способы решения вариативны.

- Создание новой организации, в которой компаньоны будут соучредителями.

При таком варианте требуется проработка устава и корпоративного договора для предотвращения корпоративных рисков, в которых необходимо определить: зоны ответственности, порядок принятия решений, возможность выхода из бизнеса, обязанности по финансированию, вопросы наследования и т.д.

Немаловажный вопрос – выбор способов финансирования совместного проекта: возвратные (займы) или условно возвратные (вклады в уставный капитал, вклады в имущество, безвозмездная помощь участника) либо передача в него активов (земельных участков для строительства, оборудования или транспортных средств и т.д.), а также оценка их налоговых последствий. Но в любом случае риски совместного бизнеса могут стать и рисками «старого» бизнеса, например при банкротстве совместного проекта и привлечения учредителей к субсидиарной ответственности.

- Заключить договор простого товарищества. При реализации такого варианта новая организация не создается. Товарищи соединяют вклады и совместно действуют для извлечения прибыли. Внесенное товарищами по договору и полученное от совместной деятельности становится их общей долевой собственностью (если договором не предусмотрено иное). Вообще управление и распределение прибыли в простом товариществе может очень гибко регулироваться договором. Но необходимо учитывать нюанс: в соответствии со ст.174.1 НК РФ только один из товарищей (ответственный за ведение общего учета операций для целей НДС) имеет право принимать НДС к вычету по совместной деятельности.

Простое товарищество может давать и оптимизационный эффект, если товарищи применяют УСН: товарищам распределяется только прибыль от совместной деятельности и облагается налогом по их системе налогообложения, что позволяет как сохранить специальный налоговый режим по критерию размера дохода, так и облагать доход по УСН, а не по ставкам налога на прибыль. При этом товарищи могут применять только ОСН или УСН с базой доходы минус расходы.

Товарищи отвечают солидарно по всем общим обязательствам независимо от оснований их возникновения. При солидарной обязанности должников кредитор вправе требовать исполнения как от всех должников совместно, так и от любого из них в отдельности, притом как полностью, так и в части долга. Таким образом, риски совместного проекта реализованного через договор простого товарищества для самостоятельного бизнеса каждого их товарищей тоже не исключаются.

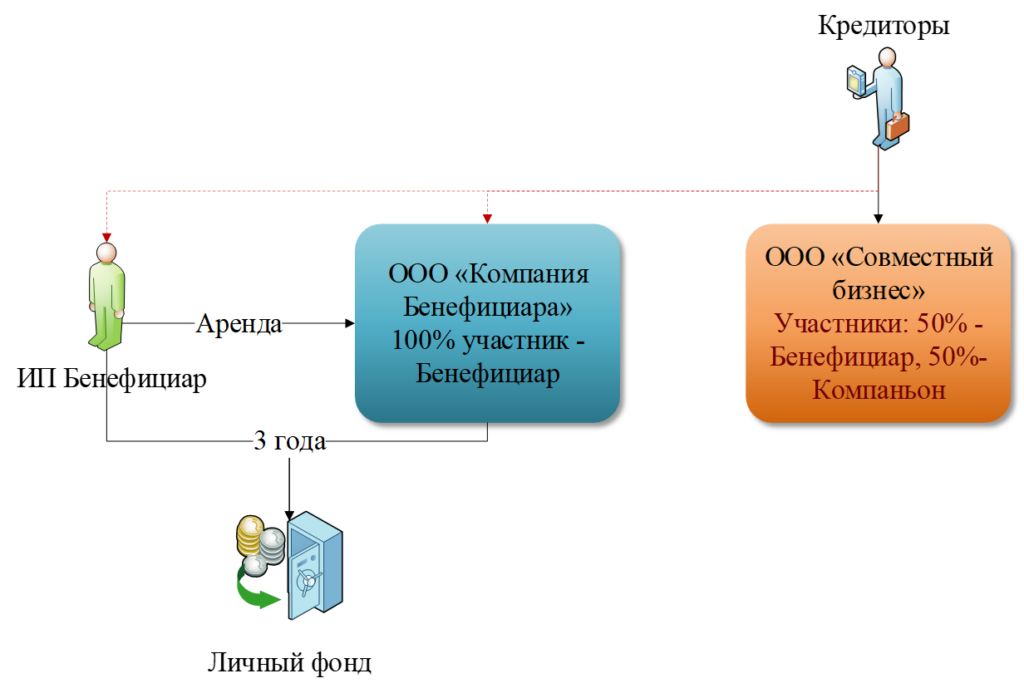

Можно ли их снизить? Да, например, используя личный фонд. Если перед началом совместного бизнеса учредитель передаст свои активы (в том числе доли в бизнесе, недвижимость и т.д.) в личный фонд, то по прошествии трех лет (в исключительных случаях – пяти) личный фонд не будет нести ответственность по долгам его учредителя, что позволит купировать риски «старого» бизнеса при реализации нового проекта.

Отметим, что для реализации совместных проектов существуют различные формы (инвестиционное товарищество, товарищество на вере, хозяйственные товарищества, производственные кооперативы и т.д.), но для целесообразности их использования нужны особые мотивы (например, невозможность урегулирования корпоративных договоренностей уставами и корпоративными договорами в «обычном» ООО).

Не уверены, выдержит ли ваша текущая структура компании следующий виток изменений в законодательстве и экономике? Приходите на вебинар и получите готовые решения по структурированию бизнеса. Регистрация

Структурирование бизнеса для его продажи

Продать готовый бизнес, включающий несколько организаций с разными техническими участниками и ИП возможно, но на практике возникают следующие проблемы:

- Покупатель не понимает, что он покупает и на какие показатели после покупки может рассчитывать, при этом покупка активов отдельно от бизнеса его не интересует (если важны договоры, люди и бизнес-процессы, а не только активы). Это плохо влияет как на цену сделки, так и на перспективы ее заключения.

- Прошлые риски структуры переносятся не только на покупателя, но и на продавцов в виде их ответственности, рисков нарушения заверений об обстоятельствах и снижения стоимости продажи.

- Поступление денег от продажи долей номинальным участникам требует разработки способов их передачи бенефициару.

- Массовая миграция работников и передача активов от технических ИП, применяющих УСН, на продаваемые организации повышает налоговые риски, в том числе прошлых периодов: если объединились сейчас, то что мешало сделать это раньше?

- С учетом изменения п.17.2 ст.217 НК РФ продавец может рассчитывать на освобождение от НДФЛ дохода только до 50 млн руб. в год (при пятилетнем непрерывном владении, статусе налогового резидента и недвижимости в активах не более 50%).

Таким образом, очевидно, что продать непрозрачную и переоптимизированную структуру сложнее, чем прозрачную, но прозрачная может не давать достаточный экономический эффект, что требует баланса крайностей и подготовки бизнеса к продаже.

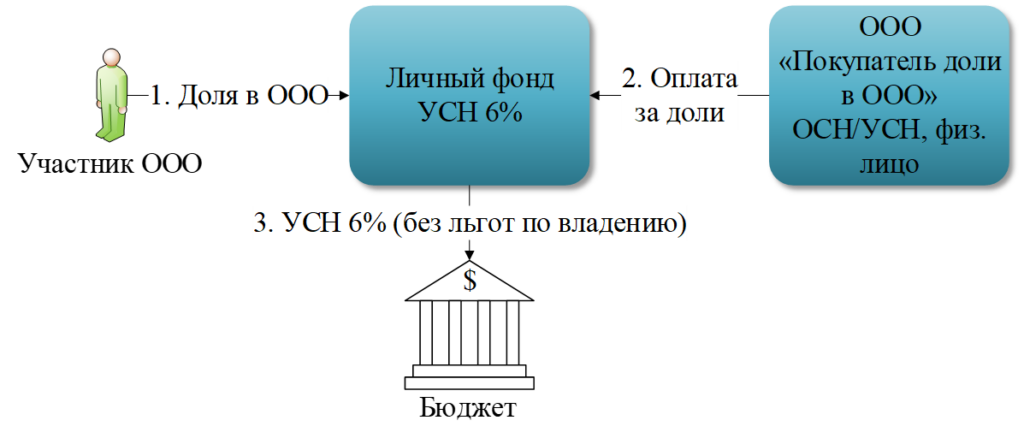

Например, передача дорогих долей в ООО учредителем в личный фонд на УСН доходы (1-6%) с дальнейшей продажей долей личным фондом может быть значительно выгоднее прямой продажи с НДФЛ 13-15%, но такая передача за неделю до сделки – явно неразумна.

Для консолидации бизнеса при продаже существует несколько способов:

- Купля-продажа.

- Реорганизация.

- Вклад в уставный капитал.

- Вклад в имущество или безвозмездная помощь учредителя.

- Передача долей и активов в личный фонд.

- Передача активов и долей в ЗПИФ и т.д.

У каждого из этих способов есть ограничения и налоговые последствия, все они требуют деловых целей и времени. И если деловые цели еще можно придумать, то время компенсировать нечем, а это значит бизнес нужно готовить к продаже заранее.

Если сейчас что-то случится с бизнесом, вы точно понимаете, что будет с активами и доходом? На вебинаре разберёте риски и выстроите более защищённую модель. Забронировать место

Структурирование бизнеса для привлечения инвестиций

Налоговая оптимизация может плохо дружить с привлечением инвестиций: для некоторых способов оптимизации необходима непрозрачность, а инвесторам – напротив. Сложно говорить о дивидендной политике, если бизнес состоит из нескольких десятков ИП, у которых забрали управление счетами.

В зависимости от структуры бизнеса и ожиданий инвесторов, инвестирование может осуществляться следующим образом:

- С помощью займов (в том числе обеспеченные поручительством или залогом и даже корпоративным договором).

- Через участие в уставном капитале (в том числе неоперационных компаний, а хранителей активов, передающих активы операционным организациям и ИП на основании договоров аренды, доверительного управления имуществом, на основании давальческих договоров и т.д.).

В первом случае финансирование возвратное, во втором – условно возвратное (решение о выплате дивидендов или возврате вклада в имущество может быть и не принято, что требует механизмов корпоративного принуждения).

Если инвестор претендует на доли в бизнесе, то от того, в какой организации он станет соучредителем, с какими долями и правами, зависит вероятность будущего корпоративного конфликта и возможность его цивилизованного разрешения (в большинстве случаев – выкупа долей либо инвестором, либо основателем). Желание основателя любой ценой получить финансирование может привести к утрате не только бизнеса, но и времени и сил на него потраченных.

И да, наличие в составе участников разных лиц может быть одним из элементов деловой цели в споре по дроблению бизнеса, но, к сожалению, не может быть единственным аргументом для применения УСН в группе компаний, которая в совокупности в спецрежимы не укладывается.

Собственник тратит время на «тушение пожаров», а не на стратегию? Узнайте, как структурировать бизнес так, чтобы управлять им как системой, а не набором задач.

Структурирование бизнеса для преемственности (наследования)

Передать преемникам или наследникам группу компаний с техническими участниками и ИП, отношения с которыми во многом строятся на личных договоренностях между ними и бенефициаром, может быть непростой задачей. Более того, иногда юридически передавать вообще нечего, так как бенефициар не является участником организаций, а «передать» ИП нельзя.

Таким образом, бизнес должен быть подготовлен к наследованию или передаче преемникам, при этом не должно возникнуть корпоративных или наследственных споров, а наследники не должны вместе с активами унаследовать и проблемы бизнеса, способы решения которых наследникам не известны.

Например, передача долей в компаниях, в которых участником являются технические лица, может реализовываться на основании опционов. Однако реализация опциона может приводить к материальной выгоде и НДФЛ, а сама по себе конструкция не позволяет однозначно защитить доли от неконтролируемой продажи третьим лицам.

При прямом владении долями бенефициаром – на основании завещания, наследственного договора, завещательного отказа или возложения, но не стоит забывать о наследниках с обязательной долей.

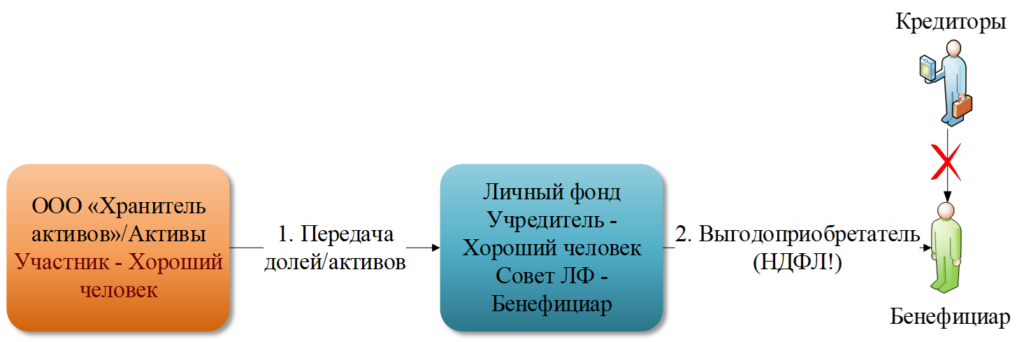

Нетривиальным инструментом структурирования бизнеса для подготовки к наследованию является личный фонд, причем его учредителем может быть не собственник бизнеса, а технический участник, а выгодоприобретателями – фактические бенефициары:

Такая конструкция требует особой проработки устава и условий управления личным фондом, чтобы выгодоприобретателей нельзя было сменить по решению учредителя, между тем, у нее есть существенное преимущество перед другими конструкциями: по долгам выгодоприобретателя нельзя наложить взыскание на имущество личного фонда. С другой стороны, выгодоприобретатели не смогут получать от личного фонда деньги или имущество без НДФЛ при жизни учредителя, если они не его близкие родственники. Но и над этой проблемой можно подумать.

При этом независимо от целей структурирования, налоговая оптимизация единственной целью быть не может, даже не потому что это нарушает пресловутую ст.54.1 НК РФ, а потому что это объективно опасно. С другой стороны, налоговое планирование может быть дополнительным приятным бонусом структурирования.

Структурирование бизнеса для защиты активов

Инструментов для защиты активов не так много:

- Прикрытое владение.

- Личный фонд.

- Неделимые фонды кооперативов.

- Корпоративные договоры и опционы (для защиты долей и акций от технических участников).

- Частично – залоги и договор простого товарищества.

При этом некоторые способы очевидно противоречат другим целям структурирования. Например, прикрытое владение может защитить активы от кредиторов бенефициара, но может привести к корпоративному риску. Прикрытое владение требует сложных механизмов для обеспечения наследования, не всегда подходит для привлечения инвестиций. Поэтому задача сохранения активов не может решаться вне структурирования бизнеса, определения его целей, роли собственника, его рисков, способов использования активов и даже необходимости налогового планирования.

Выстроить структуру так, чтобы и контролировать, и не «убить» операционку — задача собственника. На вебинаре получите понятную схему, как это сделать в текущих условиях.