Субсидиарная ответственность руководителей

Если привлечению к субсидиарной ответственности главного бухгалтера зачастую мешает именно отсутствие статуса КДЛ, то для руководителей организаций такого ограничения нет.

Пока не доказано иное, предполагается, что лицо являлось контролирующим должника лицом, если это лицо являлось руководителем должника или управляющей организации должника, членом исполнительного органа должника, ликвидатором должника, членом ликвидационной комиссии (пп. 1 п.4 ст.61.10 Закона о банкротстве).

Для привлечения к субсидиарной ответственности членов коллегиальных органов необходимо устанавливать факт участия каждого конкретного ответчика в причинении вреда имущественным интересам кредиторов.

При этом даже если лицо, не обладающее признаками контролирующего лица, участвовало вместе с контролирующим лицом в причинении кредиторам вреда, недостаточного для наступления банкротства, оно привлекается к ответственности в пределах размера причиненного вреда солидарно с контролирующим лицом. Например, член совета директоров, недобросовестно одобривший совершение сделки, не являющейся существенно убыточной, которая наряду с иными сделками должника по выводу активов (водобрении которых такой член совета директоров не участвовал) привела к невозможности

погашения требований кредиторов, отвечает перед кредиторами в пределах вреда, причиненного совершением одобренной сделки.

Следует учитывать, что риски для руководителей по налоговым нарушениям могут быть и опосредованными. В соответствии с Постановлением Пленума ВАС РФ от 30.07.2013 № 62 руководитель несет ответственность за недобросовестное и неразумное поведение.

Например, обществу по итогам ВНП доначислили 3 млн руб. по сделкам со спорными контрагентами, арбитражный спор проиграли. Директор общества умер, и один из участников общества обратился с иском о взыскании убытков с вдовы умершего директора. И выиграл. Суд указал, что требование о взыскании убытков, как мера ответственности за нарушение прав кредитора, не является неразрывно связанным с личностью руководителя и может быть предъявлено к наследникам в пределах стоимости перешедшего им наследственного имущества. Риск взыскания долга, связанного с привлечением к субсидиарной ответственности, также возлагается на наследников (Постановление 12 ААС от 26.11.2025 по делу А57-4816/2025).

Налоговые риски топ-менеджмента при дроблении бизнеса.

Нередко топ-менеджменту предлагают стать ИП, учредителями или руководителями организаций, входящих в группу компаний. В том числе для дробления бизнеса.

При выявлении схем дробления бизнеса доначисление сумм налогов осуществляется таким образом, как если бы налогоплательщик не допускал нарушений. То есть налоговым органом определяется выгодоприобретатель дробления (организация или ИП), которым и доначисляются налоги (за вычетом внутригрупповых сделок и с учетом уплаченных несамостоятельными участниками группы компаний налогов).

Казалось бы, в такой ситуации риски есть только у выгодоприобретателя и его контролирующих лиц, но никак ни у «несамостоятельных» участников. И это в большинстве случаев действительно так, но только если налогоплательщик не становится банкротом.

Так организация торговала по договору комиссии с 63 ИП. Комиссионер признавал доходом только комиссионное вознаграждение, остальные денежные средства учитывались у ИП-комитентов. Полученные деньги ИП-комитенты обналичивали. Налоговый орган не вменил организации дробление, но признал схему сокрытием выручки (Постановление АС Московского округа от 12.12.2025 по делу А40-267390/2024).

Доначисление привело не только к банкротству организации, но и к спору о субсидиарной ответственности 6 контролирующих должника лиц (семья правообладателя и директор общества). При этом конкурсный управляющий стал оспаривать договоры комиссии и платежи в пользу ИП-комитентов, а также взыскивать с них не только платежи, но и проценты за пользование денежными средствами. И суд удовлетворил эти требования (Решение АС города Москвы от 23.12.2025 по делу А40-51672/2023), указав на то, что ИП были заинтересованы и осведомлены о финансовом положении должника с учетом доказанных в налоговом споре признаков технического характера ИП (отсутствие работников, открытие счетов в одном банке с организацией, обналичивание денег).

При этом из решений судов можно предположить, что ИП были просто номинальными и очевидно не имеют денежных средств для их возврата. Если бы спорные ИП к тому же были работниками налогоплательщика, вероятность оспаривания сделок с ними была бы еще выше.

Следует обратить внимание на хронологию: ВНП проводилось за 2018-2020 годы, решение по проверке – 30.05.2024 г., 08.07.2024 г. ИФНС была включена в третью очередь реестра требований кредиторов должника. То есть между спорными сделками и их оспариванием прошло 6-8 лет. Иными словами, выбранная сегодня структура бизнеса может приводить к рискам на протяжении длительного периода времени.

Напомним, что в соответствии со ст.61.9 Закона о банкротстве срок исковой давности по заявлению об оспаривании сделки должника исчисляется с момента, когда первоначально утвержденный внешний или конкурсный управляющий узнал или должен был узнать о наличии оснований для оспаривания сделки, предусмотренных ст. 61.2 (подозрительные сделки — совершенные должником в течение одного года до принятия заявления о признании банкротом или после принятия указанного заявления) или 61.3 (сделки с предпочтением — совершенные после принятия арбитражным судом заявления о признании должника банкротом или в течение одного месяца до принятия такого заявления, а при наличии предусмотренных законом условий — в течение шести месяцев до принятия такого заявления) Закона о банкротстве.

При этом в соответствии с п.2 ст.61.2 Закона о банкротстве сделка, совершенная должником в целях причинения вреда имущественным правам кредиторов, может быть признана арбитражным судом недействительной, если такая сделка была совершена в течение трех лет до принятия заявления о признании должника банкротом или после принятия указанного заявления и в результате ее совершения был причинен вред имущественным правам кредиторов и если другая сторона сделки знала об указанной цели должника к моменту совершения сделки (подозрительная сделка). Предполагается, что другая сторона знала об этом, если она признана заинтересованным лицом либо если она знала или должна была знать об ущемлении интересов кредиторов должника либо о признаках неплатежеспособности или недостаточности имущества должника.

С точки зрения управленческой практики это означает простую вещь: риск может «догнать» спустя годы — и именно поэтому структура группы компаний должна быть готова к стресс-тестированию налоговой проверкой.

Уголовные риски по итогам налоговых проверок

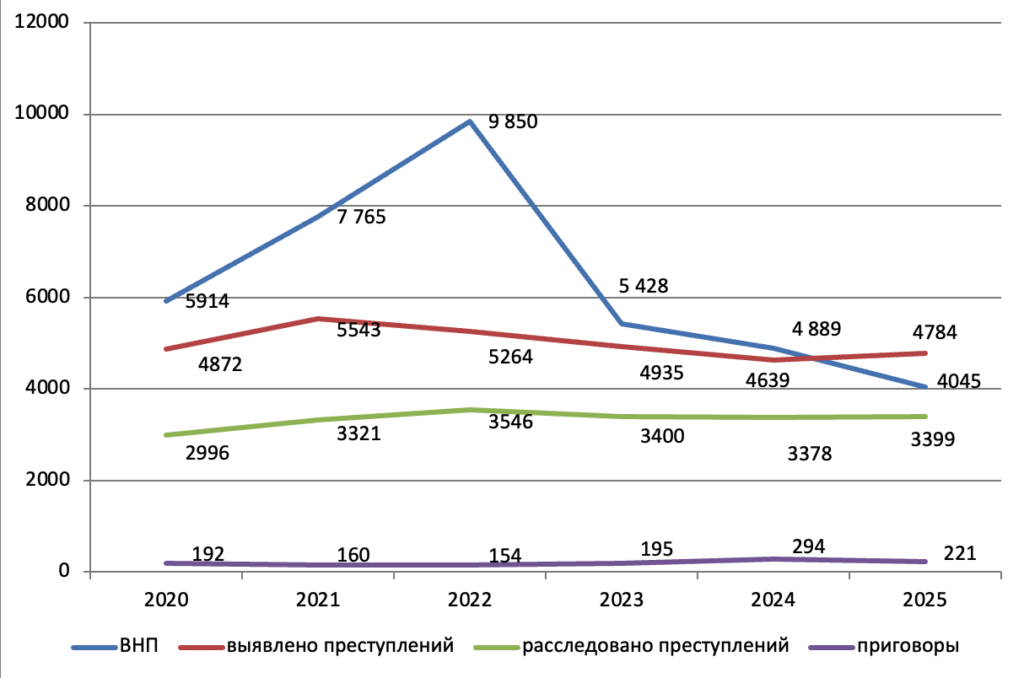

Количество ВНП, выявленных и расследованных преступлений по уклонению от уплаты налогов, а также приговоров не является секретом: все данные есть в открытом доступе на сайте ФНС, МВД и Судебного Департамента при ВС РФ. Мы их совместили и получили следующую картину в динамике за последние 5 лет (данные по приговорам — только за 1 полугодие 2025 года, т.к. сводные сведения за весь 2025 год на момент подготовки материала еще не опубликованы, данные о ВНП – за 10 мес. 2025 г.):

Как видно из графика, изменение количества ВНП незначительно влияет на количество выявленных налоговых преступлений.

Ключевой момент для возбуждения уголовного дела – размер неуплаченных налогов, сборов и страховых взносов (крупный и особо крупный размер). При уклонении от уплаты налогов физическими лицами (ИП) крупный размер – сумма указанных платежей за период в пределах трех финансовых лет подряд 2,7 млн руб. (наказание – до 1 года лишения свободы), а особо крупный размер – 13,5 млн руб. (до трех лет лишения свободы). При уклонении от уплаты налогов организацией крупный размер – 18 млн 750 тыс. руб. (лишение свободы до двух лет), особо крупный – 56 млн 250 тыс. руб. (лишение свободы до 5 лет; такая же санкция предусмотрена, в частности, при совершении преступления группой лиц по предварительному сговору, например, директором вместе с главбухом).

Главных бухгалтеров привлекают к уголовной ответственности значительно реже, чем руководителей, но такие случаи все же не единичны (Приговор Останкинского районного суда адрес от 26.06.2024 по уголовному делу № 1-558/2024, Приговор Демского районного суда г. Уфы РБ от 25.03.2022 г. по делу № 1-5/2022, кассационное определение 4 кассационного суда общей юрисдикции по делу № 77-3777/2023 от 21.11.23 г. и др.).

Таким образом, имущественные и уголовные риски топ-менеджмента по итогам налоговых проверок – реальность, если проверяемый налогоплательщик не сможет погасить недоимку. Но правильное структурирование бизнеса и налоговое планирование может не только снизить эти риски, но и предотвратить их, при этом сохранив для бизнеса приемлемый уровень рентабельности.

⚠️ Налоговые риски-2026 для топ-менеджмента

✅ Субсидиарная ответственность

✅ Уголовные дела

✅ Дробление бизнеса

✅ Защита при банкротствеБесплатный вебинар от экспертов «Комплаенс Решения»

👉 Зарегистрироваться